- Bis zu 1,50% Zinsen p. a.

- Flexibilität durch 35 Tage Kündigungsfrist

- Bereits ab 5.000 €

VR Prime BonusZins: Kündigungsgeld Volksbank

Jetzt wieder Zinsen für Ihr Erspartes erhalten

Mit dem VR Prime BonusZins können Sie flexibel Geld anlegen und erhalten eine Verzinsung. Sie können Ihr Guthaben jederzeit mit einer Kündigungsfrist von 35 Tagen kündigen und erhalten Ihr Geld auf Ihr Girokonto zurücküberwiesen. Ihren Anlagebetrag können Sie ab einer Summe von 5.000,- € frei wählen.

Konditionen im Überblick

bis 1,50% Zins p. a.

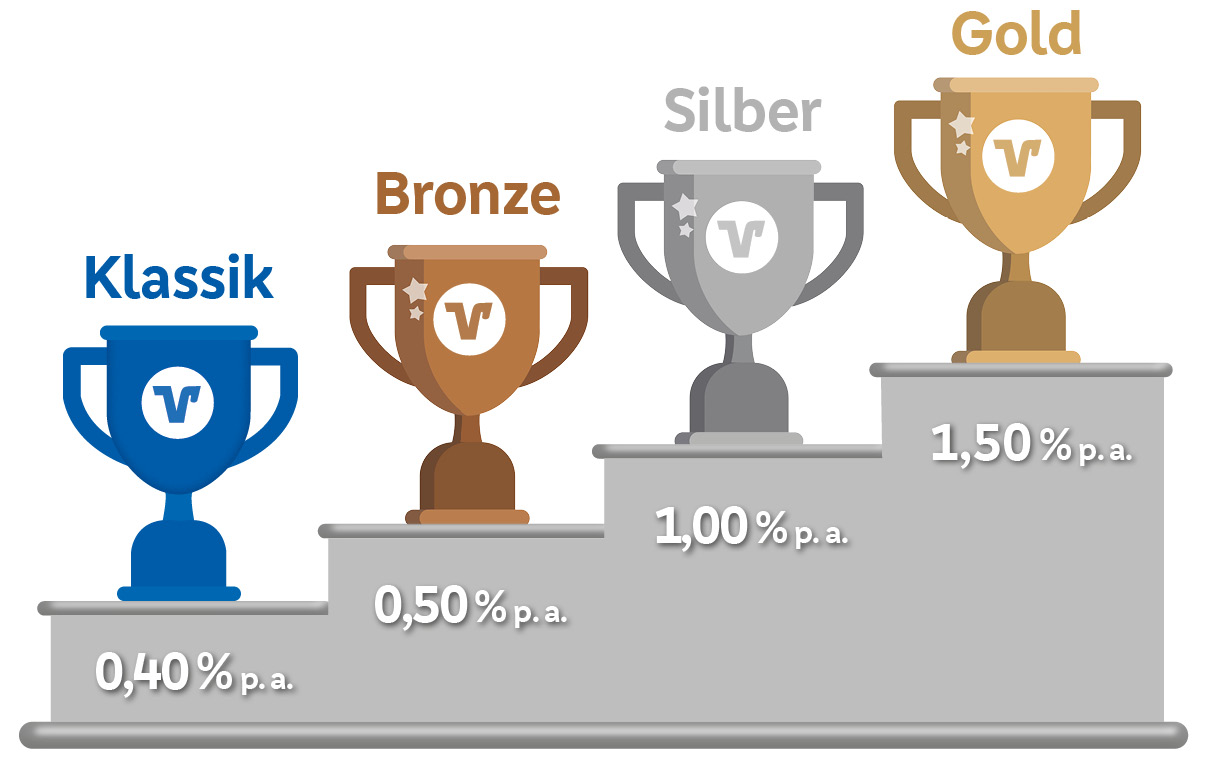

bis 1,50% Zins p. a. Ihr VR Prime-Status bestimmt den Zinssatz

Der Basiszinssatz beträgt 0,40 % p. a. Je höher Ihr persönlicher VR Prime-Status ist, desto mehr Zinsen erhalten Sie.

![]() Ihren aktuellen Status können Sie hier im Online-Banking einsehen

Ihren aktuellen Status können Sie hier im Online-Banking einsehen

In vielen Fällen bieten Tagesgeldkonten eine eher geringe Verzinsung und eine Geldanlage in Festgeld ist für manche Sparerinnen und Sparer zu langfristig und unflexibel, da sie für die Laufzeit der Anlage nicht auf das Geld zugreifen können. Als Alternative entscheiden sich daher immer mehr Anleger für das VR Prime BonusZins. Dieses bietet höhere Zinsen und ist flexibler als Festgeld.

Was ist das VR Prime BonusZins?

Das VR Prime BonusZins ist ein Kündigungsgeld. Beim Kündigungsgeld wird keine feste Laufzeit, sondern nur eine Kündigungsfrist von 35 Tagen festgelegt. Sie können selbst entscheiden, wie lange Sie Ihr Geld anlegen möchten. Sobald Sie die Geldanlage kündigen, wird nach Ablauf der Frist Ihr Anlagebetrag an Sie ausgezahlt. Ihre Zinsen erhalten Sie am Ende des jeweiligen Quartals. Auch Teilbeträge können mit einer Frist von 35 Tagen gekündigt werden.

Darauf sollten Sparer achten

Mindestanlagebetrag

Der Mindestanlagebetrag beträgt 5.000 €. Sie können Ihren Anlagebetrag darüber hinaus frei wählen und zusätzlich auch regelmäßig sparen.

Kündigungsfrist

Die Kündigungsfrist beträgt 35 Tage. Sobald Sie Ihre Anlage kündigen, erhalten Sie nach 35 Tagen die gekündigte Summe zurück auf Ihr Girokonto überwiesen.

Sicherheit an erster Stelle

Sparformen wie Kündigungsgeld unterliegen der gesetzlichen Einlagensicherung des jeweiligen Landes nach geltenden EU-Richtlinien. Demnach sind Geldanlagen bei Kreditinstituten mit Sitz in der EU bis zu einem Betrag von max. 100.000 EUR pro Bank und Sparerin bzw. Sparer durch die jeweilige nationale Einlagensicherung abgesichert. Darüber hinaus haben Volksbanken und Raiffeisenbanken eigene zusätzliche Sicherungsfonds, sodass Ihr Guthaben auch über den Betrag von 100.000 EUR hinaus abgesichert ist.

Steuerfreie Zinserträge

Sparerinnen und Sparer können vom sogenannten Sparerpauschbetrag profitieren. Dieser gibt an, bis zu welchem maximalem Betrag keine Steuern auf Kapitalerträge erhoben werden. Pro Person können bis zu 1.000 EUR pro Jahr (bei Ehepaaren 2.000 EUR pro Jahr) an Zinserträgen somit steuerfrei erwirtschaftet werden. Möchten Sie diesen Freibetrag nutzen, ist ein Freistellungsauftrag einzureichen.

Diesen können Sie ganz einfach beantragen.

Unterschied zwischen Tagesgeld und Kündigungsgeld

Kündigungsgeld und Tagesgeld unterscheiden sich hauptsächlich durch die Verzinsung und die Kündigungsfrist. Kündigungsgelder sind in der Regel höher verzinst als ein Tagesgeldkonto, dafür müssen Sparerinnen und Sparer eine Kündigungsfrist von 35 Tagen beachten, bevor Sie auf ihr Geld zugreifen können. Bar Ein- und Auszahlungen von Teilbeträgen sind bei Kündigungsgeldern nicht möglich. Nach Ablauf der Kündigungsfrist wird der gekündigte Anlagebetrag plus Zinsen ausgezahlt.

Tagesgelder sind jederzeit verfügbar und können per Umbuchung sofort auf Ihr Girokonto ausgezahlt werden.

Häufige Fragen

Wie schnell komme ich an mein Geld?

Die Kündigungsfrist beträgt 35 Tage. Sie erhalten Ihr Geld 35 Tage nach Kündigung. Auch die Kündigung von Teilbeträgen ist möglich.

Kann ich beliebig viel Geld anlegen?

Der Mindestanlagebetrag beträgt 5.000 €. Sie können jedoch Ihren Anlagebetrag drüber hinaus frei wählen.

Was ist ein Freistellungsauftrag?

Mit einem Freistellungsauftrag bleiben Ihre Kapitalerträge maximal bis zur Höhe des Sparerpauschbetrags steuerfrei. Dieser beträgt 801 Euro bei Ledigen und 1.602 Euro bei gemeinsam veranlagten Eheleuten oder eingetragenen Lebenspartnern. Sparer mit geringeren Sparguthaben werden damit vor einer übermäßigen Besteuerung bewahrt.

Um die Steuerbefreiung zu erhalten, müssen Sie Ihrer Volksbank Lüneburger Heide eG einen Freistellungsauftrag erteilen. Liegt der Bank kein Freistellungsauftrag vor, ist sie gesetzlich verpflichtet, auf alle Kapitalerträge 25 Prozent Abgeltungssteuer – zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer – an das Finanzamt abzuführen.

Der Sparerpauschbetrag lässt sich auch auf mehrere Konten und Geldanlagen bei verschiedenen Kreditinstituten verteilen. Sie müssen jedem einzelnen Institut einen gesonderten Freistellungsauftrag erteilen. Die Summe aller erteilten Freistellungsaufträge ist auf den maximalen Sparerpauschbetrag begrenzt.

Wenn Ihr Einkommen unterhalb der Einkommensteuergrenze liegt, müssen Sie keine Kapitalerträge versteuern. Dies ist zum Beispiel bei Minderjährigen der Fall, die noch nicht über ein eigenes Einkommen verfügen. Damit die Bank, bei der die Geldanlage besteht, die Steuer nicht automatisch abführt, müssen Sie ihr eine sogenannte Nichtveranlagungsbescheinigung – auch NV-Bescheinigung genannt – vorlegen. Diese Bescheinigung erhalten Sie auf Antrag bei Ihrem Finanzamt. Die Steuerbefreiung ist bei einer NV-Bescheinigung nicht auf den obengenannten Sparerpauschbetrag begrenzt.

Wie wird die Kirchensteuer abgeführt?

Die nachfolgenden Ausführungen sind für Sie nur interessant, wenn Sie kirchensteuerpflichtig sind, also Mitglied einer Kirchensteuer erhebenden Religionsgemeinschaft. Seit 2015 greift das automatisierte Kirchensteuerverfahren. Ihre Volksbank Lüneburger Heide eG führt die anfallende Kirchensteuer auf die Kapitalerträge zusammen mit der Kapitalertragssteuer automatisch an das Finanzamt ab. Dazu rufen die Banken einmal jährlich das sogenannte Kirchensteuerabzugsmerkmal (KiSTAM) beim Bundeszentralamt für Steuern (BZSt) ab. Wenn Sie allerdings beim BZSt einen Sperrvermerk beantragt haben, erhält die Bank auf ihre Abfrage nur einen neutralen Nullwert vom BZSt. In diesem Fall müssen Sie die auf die abgeführte Kapitalertragssteuer noch anfallenden Kirchensteuerbeträge gegenüber Ihrem Wohnsitzfinanzamt deklarieren. Wichtig: Wenn keine Kapitalertragssteuer anfällt – zum Beispiel bei ausreichendem Freistellungsauftrag oder Vorliegen einer NV-Bescheinigung – fällt auch keine Kirchensteuer an.

Weitere Konditionen

Pro Kunde ist ein VR Prime BonusZins möglich. Voraussetzung ist ein VR Prime Konto.